东北建筑钢材市场一周评述(2021.7.16-7.23)

本周初东北地区建筑 钢材价格 上调、周中期持稳观望、临近周末,期螺主力大幅拉涨,市场信心恢复,成交氛围活跃,价格也随之上行。

【一周价格回顾】

价格方面,截至本周五,主要市场HRB螺纹钢基价沈阳报收5270元/吨环比上周涨90元/吨、长春报收5260元/吨环比上周涨80元/吨、哈尔滨报收5270元/吨环比上周涨80元/吨、大连报收5300元/吨环比上周涨110元/吨,盘螺沈阳报收5520元/吨环比上周涨90元/吨、长春报收5490元/吨环比上周涨60元/吨、哈尔滨报收5510元/吨环比上周涨40元/吨、大连报收5580元/吨环比上周涨80元/吨。

表1:东三省主流四城市建材价格汇总(元/吨)

数据来源:钢联数据

【主流市场库存及成交数据】

成交及库存方面,本周东北地区建筑钢材样本(沈阳、大连、哈尔滨和长春)仓储企业累计建筑钢材库存88.99万吨环比降2.98万吨,其中螺纹钢69.68万吨环比降2.85万吨、盘线19.31万吨环比降0.13万吨,样本贸易企业累计成交13.47万吨环比小幅增加0.35万吨。本周东三省主流的四城市建材社库连续两周在减少,且降幅多于上周,市场整体成交略有回升,这得益于价格的拉涨、商户心态的好转以及下游配送工程的增多。

图1:东三省主流四城市建材现货库存情况(万吨)

数据来源:钢联数据

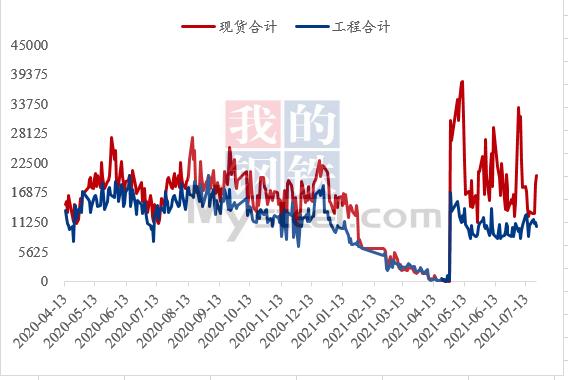

图2:东三省主流四城市成交量数据(吨)

数据来源:钢联数据

【下周走势展望】

回顾本周市场,由于受到限产限电及各地开展的2021年钢铁去产能“回头看”等因素的影响,山东、江苏、福建、广东及广西等地区的钢厂均有不同程度的检修与停产,且河南遭到千年一遇的强降雨影响,省内钢厂生产进度也有所放缓,因此本周全国的建材周产量、厂库、社库及周消费量均在下降,一定程度上对市场价格起到了支撑作用。下周考虑到限产强预期及需求好转等情况,价格或仍将高位震荡。