全国中厚板市场周评:市场需求疲软,社会库存压力增大(2019.6.10-6.14)

根据Myspic价格指数显示,14日国内扁平材指数为124.89,较上周相比下跌0.62%,较上月下跌3.23%,比去年下跌10.31%。从扁平材的代表品种来看,本周末热卷价格指数为137.33,相对上周相比下跌10.75%,相对上月下跌3.75%,相对去年下跌10.96%。中厚板价格指数为145.16,相对上周下跌0.85%,相对上月下跌3.52%,相对去年下跌11.62%。

上海:本周上海市场整体价格呈现走弱趋势,市场整体情绪受到跌价的影响,短期依旧偏看空为主。从资源方面的情况来看的话,目前市场整体资源方面的压力相对周边区域而言偏小,主要是虽然钢厂本月协议资源量并未打折,但是操作一单一议的客户本地市场较少,加之区域之间价差较小尚难以覆盖市场之间的运费,这部分资源本地市场近期流入较少。从细分材质来看的话,本地市场低合金虽然萍钢发货比例较高,但是由于其余厂家对本地投放的低合金资源较少,大多是以零散的沙钢、敬业、唐中厚、汉冶作为补充,所以整体而言低合金层面还是存在着比较明显的支撑力度。从区域供应格局来看,华东区域本周主流生产企业产出依旧高位,但是细分的调坯为主的企业产出有略微的降低,供应端整体维持偏高位。需求方面近几周主要是由于跌价造成的市场的观望氛围有所加重,阶段性采购有延后所致。综合来看,目前市场氛围偏弱,需求面疲软对价格拉动力度减弱,预计价格暂时延续弱势盘整的格局。

京津冀:本周京津冀中厚板市场延续下降态势,市场库存有所上涨。价格方面,周中受期货拉涨影响,成交明显放量,但受制于市场的悲观预期,现货价格上调幅度较小,整体来看本周市场价格小幅下调。钢厂方面,受制于普板利润较低影响,部分钢厂产线转移至锰板、品种板等高附加值产品,生产积极性较高,产能利用率仍处于较高水平。市场库存仍处于正常水平,库存压力虽有所上升,但贸易商低价出货意愿较低。综上所述,预计京津冀中厚板市场价格或维持弱势盘整运行态势。

广州:本周广州中厚板价格继续下跌,以韶钢Q235B为例,现主流过磅价报4020-4030元/吨,其余如柳钢、宝钢、鞍钢过磅价3970-4000元/吨,价格较上周下跌70-80元/吨。市场方面,由于北方资源到达成本价格依旧较低,在持续下跌氛围下,贸易商报价也维持小幅下探,具体实际成交仍可议价优惠,终端则以观望为主,多以询价为主,加上本地阴雨天气的影响,整周市场成交表现欠佳。其中主要表现为普中板出货较差,不过低合金板受库存较低影响,相较于普中板加价仍旧较高,且低合金库存较多商家临近周终出货尚可。库存方面,由于需求不佳,市场消化速度较慢,加上新资源的小批量到达,全周市场库存小幅增加,据同口径统计,本周中厚板库存量为17.5万吨,较上周库存小幅增加0.1万吨。综合来看,现市场需求不佳,随着柳钢资源的批量补充,低合金板、普中板将向合理价差靠拢,预计下周中厚板价格继续维持小幅下跌。

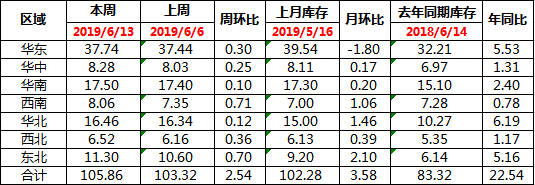

本周全国中板库存总量为105.86万吨,较上期增2.54万吨。

本周调价汇总:本周钢厂调价明显增多,主流钢厂下调为主。