全国冷轧市场周评:周内冷轧震荡上行 短期仍旧强劲(2020.6.12-6.19)

周全国冷轧现货价格呈震荡上行,整体成交尚可。基本面看,冷轧产量周环比有所增加,厂库小幅增量,社库持续下降。情绪面看,7月份各大钢厂订货价涨幅在200-300元/吨,成本支撑力度较强;当前仍处于去库的状态,局部区域钢厂冷轧到货偏少;冷热价长期维持较小空间,在冷轧自身成本支撑和表需尚可的情况下,热轧偏强的运行态势势必会带动冷轧现货价格的调整。综合而言,大部分市场心态乐观,预计下周全国冷轧仍继续高位运行。

价格方面:截至发稿,本周1.0mm冷轧均价为4170元/吨,环比上涨27元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4000元/吨,周环比持平;上海市场1.0mm武钢冷卷报价44120元/吨,周环比涨80元/吨;广州1.0mm鞍钢冷卷报价4180元/吨,周环比涨150元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率75.44%,周环比上升0.85%;钢厂周实际产量为76.37万吨,周环比增加0.86万吨;钢厂库存34.68万吨,周环增加0.26万吨。

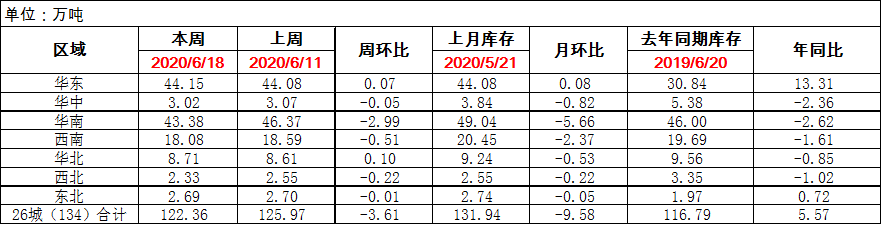

库存 方面:18日本网监测26个城市库存,本周冷轧板卷社会库存122.36,周环比减少3.61,月环比减少9.58,年同比增加5.57(单位:万吨);18日本网监测29个城市库存,本周冷轧板卷社会库存184.55,周环比减少5.33,月环比减少15.22(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海冷轧:本周上海冷轧现货价格继续上涨,市场高位成交表现尚可。具体价格方面:截至发稿,1.0鞍卷4120,本卷4110,本板4140,青山卷4120,唐二卷4120,首卷4110,邯卷4120,马卷4150;1.5-2.0各大钢厂4080-4100。(单位:元/吨)库存方面:18日上海板材仓库同口径冷轧26.73万吨,周环比减少0.3万吨。 另18日本网所盘上海全体仓库冷轧68.73万吨,周环比减少0.7万吨。据市场反馈,由于5月份订货量不大的因素,近期市场整体到货量还是偏少。成交量方面:截至本周四,上海样本企业日均成交量为3070吨,周环比减少316吨,降幅为9.3%;6月日均成交量为3199吨,环比5月份日均成交量减少288吨,降幅为8.2%;同比去年6月日均增加661吨,增幅为26%;从成交数据来看,虽然6月份整体成交环比略有下降,但同比去年的需求处于较好水平。商家心态方面:首先,7月份各大钢厂订货价涨幅在200-300元/吨,成本支撑力度较强;其次,当前仍处于去库的状态,代理商反馈本钢、包钢等资源后期到货量亦不大;最后,冷热价差一直在350-400元/吨徘徊,在冷轧自身成本支撑和表需尚可的情况下,热轧偏强的运行态势势必会带动冷轧现货价格的调整。综合而言,本周上海冷轧现货底部价格上涨,市场心态乐观,预计下周继续高位运行。

乐从冷轧:本周乐从现货市场底部反弹,前期价格相对较低,本周挺价多为补涨,主流钢厂同步提涨,商家主动挺价意愿不强,下游补货积极性不高,造成出货情况不佳;资源方面:近期到货资源不多,市场供应偏紧,对价格有一定支撑;成交方面:据样本企业统计,本周日均成交1828吨,周环比减少324吨,减幅17.72%;库存方面:截止18日数据,本周乐从市场冷轧库存为55.55万吨,周环比减少3.88万吨,减幅为6.52%,库存开始进一步收缩;心态方面:商家多为谨慎观望,对近期成交有所担忧,对后市下游需求能否延续过往同样较为担忧。综合来看,短期内乐从冷轧市场或将盘整运行。

京津冀冷轧:本周京津冀冷轧持续盘整运行,主导大户拉涨欲望不强,坚持保守操作为主。据商户反馈,本周市场出货量不温不火,限制了商户涨价欲望,加之,市场仍有低价套现的商户,大户涨价仍有较大的包袱。本周华南价格强于本地,南北价差拉开200元/吨左右的差距,将对本地价格形成支撑。目前来看,本地市场进出货基本相抵,多数经销商维持偏低的库存水平,并且,近期钢厂直发终端订单有所增加,对市场供应偏弱,现经销商库存压力整体不大。2020年6月19日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为23.94万吨,产能利用率为81.07%,较上周上升2.17%。总的判断,本地冷轧基本面情况尚可,到货和库存偏少,南北价差也明显扩大,预计,下周京津冀冷轧价格趋强运行。

武汉冷轧:本周冷轧价格整体小幅上涨,成交方面较为一般。一方面,近期市场上卷板资源还是较为充裕,但由于上周宝钢大幅上调7月份期货价格,使得本月成本压力较大,短期支撑价格上调。另一方面,贸易商反馈主导钢厂后期有产线检修计划,届时供应减量,部分商家对于后市价格持乐观心态。而目前市场上盒板资源越发紧张,价格混乱,部分持有库存的商家报价超4400元/吨。长沙市场:本周冷轧价格继续上调20元/吨,主流资源报价在4120-4150元/吨。由于涟钢上中旬调价政策分别为上调20元/吨和60元/吨,商家本月成本端压力较大,使得价格也较为坚挺。而明日钢厂将出台下旬调价,在近期涨价情绪高涨中,继续上调的可能性较大。总体来看,短期成本端对于价格有着强有力支撑,预计下周华中市场冷轧价格震荡偏强运行。

山东市场:本周山东冷轧偏强运行,均价报4104元/吨,周环比涨22元/吨,市场成交一般。库存方面,本周山东地区库存继续下降,济南地区1.1万吨,青岛预估在2.1万吨左右,莱芜预计在2万吨左右。市场心态方面,周初电子盘期货走势偏弱,市场观望情绪浓厚,不过周中期货盘面低位拉涨,贸易商看涨,出货量随之增加;需求方面,价格处于高位,不过终端采购积极性尚可;钢厂方面,莱钢检修结束,本周开始供货,不过供货量处于低位,短期暂无法给市场造成压力。综合来看,下周山东冷轧价格偏强运行趋势。